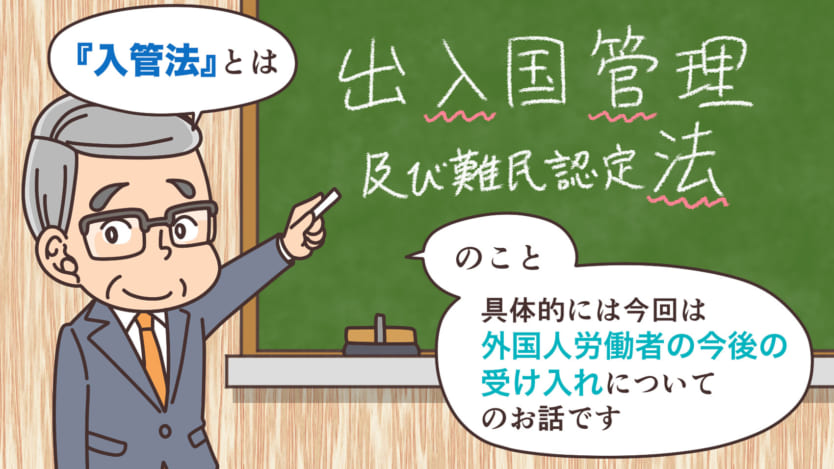

インボイス制度とは

インボイス制度とは、軽減税率適用によって発生した複数の税率に対する仕入税額控除を現状よりも明確にするために考えられた制度です。

具体的には、適格請求書(インボイス)をもとにした、適格請求書等保存方式を指します。

インボイス制度の導入は、2023年10月1日となります。

消費税率は、2019年10月1日に、8%から10%に引き上げられました。

ただし、食料品など一部の商品や取引については、軽減税率が適用されました。

そのため、売方と買方の取引において複数の税率が存在することになり、正確な税率に基づいた正しい経理処理をするために、現行の区分記載請求書等保存方式に替わり、適用税率などが記載された適格請求書に基づいたインボイス制度の導入となりました。

現行の区分記載請求書等保存方式は、消費税率が引き上げられた、2019年10月1日に導入された制度です。

国税庁によると、区分記載請求書、適格請求書の記載事項は以下になります。

【区分記載請求書】

①区分記載請求書発行者の氏名又は名称

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(軽減対象資産の譲渡等である旨)

④税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)

⑤書類の交付を受ける事業者の氏名又は名称

【適格請求書】

①適格請求書発行事業者の氏名又は名称及び「登録番号」

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び「適用税率」

⑤「税率ごとに区分した消費税額等」

⑥書類の交付を受ける事業者の氏名又は名称

適格請求書では、区分記載請求書にはなかった以下の記載事項が追加されているのがわかります。

・登録番号

・適用税率

・税率ごとに区分した消費税額等

適格請求書は、売手が買手に、正確な適用税率や消費税額等を伝えるために必要です。

具体的には、請求書、納品書、その他これらに類するものになります。

売手である企業や個人事業主が、適格請求書を買手に交付するためには、交付納税地を所轄する税務署長から「適格請求書発行事業者(インボイス発行事業者)として登録」を受けなければなりません。

インボイス制度導入の2023年10月1日から登録され、制度を利用するためには、2023年3月31日までに、登録申請書を提出しなければなりません。

なお、登録が可能なのは、課税事業者限定となります。

適格請求書発行事業者には、買方から適格請求書の交付を求められた場合、原則、適格請求書を交付する義務が課されます

また、買手が仕入税額控除を適用するためには、原則として、適格請求書発行事業者から交付された、「適格請求書等の保存」が必要です。

具体的に適格請求書等とは、以下になります。

・一定の事項を記載した帳簿

・適格請求書発行事業者が交付する「適格請求書」などの請求書等

なお、請求書等の交付を受けることが困難な一定の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

インボイス制度のメリット

個人事業主や企業にとって、インボイス制度導入による大きなメリットは、電子化を加速しやすい点と、継続した取引を可能とする点でしょう。

電子化が推進されているインボイス制度

インボイス制度では、積極的に書類の電子化を図ることを目的として、2020年にEIPA(電子インボイス推進協議会)を発足しました。

様式が統一され電子化された請求書を電子インボイスと呼びます。

電子インボイスを使用することで、複雑化する経理処理を効率的にすすめることができます。

インボイス制度導入後も継続した取引が可能となる

買手が仕入税額控除のために適格請求書を必要とする場合、インボイス制度に対応していることによって、継続した取引が可能となります。

また、インボイス制度に対応済みの企業であれば、取引先の新規開拓にも有利に働くでしょう。

インボイス制度のデメリット

個人事業主や企業にとって、インボイス制度が導入による大きなデメリットは、制度導入に向けての準備が必要な点でしょう。

また、納税面でデメリットを被る場合もあります。

適格請求書発行事業者の登録をするか検討が必要

インボイス制度導入が決まったことで、売方の個人事業主や企業は、適格請求書発行事業者の登録をするか検討が必要となります。

すべての個人事業主や企業が適格請求書発行事業者の登録が必要とは限らないためです。

たとえば、ビジネスで取引している買方が以下の場合、買方は適格請求書を必要としませんので、インボイス制度導入に向けて、適格請求書発行事業者の登録をすべきか考えるべきでしょう。

・消費者

・免税事業者

・簡易課税制度を選択している課税事業者

また、検討がすすまず、適格請求書発行事業者の登録が2023年10月1日導入時点では、登録を受けていない場合、売方は適格請求書の交付をすることができませんが、買方はインボイス制度開始から6年間、一定の経過措置が適用可能です。

一方で、インボイス制度に対応した課税事業者でないことで、取引に制限が起こることも考えられます。

免税事業者は、消費税課税事業者選択届出書を提出することで、課税事業者となり、適格請求書発行事業者の登録をすることができます。

インボイス制度導入は、個人事業主や企業にとって重要な問題といえるでしょう。

課税売上高が1,000万円以下となった場合でも免税されない

適格請求書発行事業者は、基準期間の課税売上高が1,000万円以下となっても、登録の効力が失われない限り、免税事業者となりません。

一方、適格請求書発行事業者の登録を受けない場合、一般的に、課税期間中、基準期間の課税売上高が1,000万円以下の事業者は、原則として、消費税の納税義務が免除され、免税事業者となります。

経理業務の見直しが必用となる

インボイス制度導入のタイミングで、現行の区分記載請求書から適格請求書に代わることで、下記の記載事項が追加になります。

・登録番号

・適用税率

・税率ごとに区分した消費税額等

そのため、現在経理業務で使用している書類の様式を変更する必要が生じます。

インボイス制度で、適格請求書発行事業者として登録が可能なのは、課税事業者だけです。

また、適格請求書発行事業者の登録を受けるかどうかは事業者の任意です。

つまり、売方に適格請求書が発行できない事業者と発行できる事業者が混在するケースが考えられます。

経理業務では、このようなケースを想定して業務フローを見直す必要が出てきます。

インボイス対応のシステムが必要となる

現在使用しているレジやシステムでは、インボイスに対応できない可能性があります。

インボイス導入までに、対応可能なシステムを構築しなければなりません。

そのためには、費用と労力が必要となります。

インボイス制度における違反・禁止行為・禁止事項

適格請求書は、交付納税地を所轄する税務署長から適格請求書発行事業者(インボイス発行事業者)として登録を受け税務署長の登録を受けた適格請求書発行事業者のみが発行できます。(新消法57の2①)

したがって、税務署長の登録を受けていない事業者が適格請求書を発行することは違反となります。

また、以下の書類の交付は禁止行為・禁止事項とされています。(新消法57の5)

・税務署長の登録を受けていない適格請求書発行事業者以外の事業者が、適格請求書であると誤認されるおそれのある表示をした書類(新消法57の5一)

・適格請求書発行事業者が作成した「偽りの記載をした適格請求書(新消法57の5二)

インボイス制度における罰則

禁止行為・禁止事項とされている、誤認されるおそれのある書類や、偽りの記載をした適格請求書を交付した場合、罰則(1年以下の懲役又は50万円以下の罰金)が設けられています。(新消法65四)

国税庁によると罰則が適用される書類として以下の書類が例示されています。

・誤認されるおそれのある書類(交付者:免税事業者及び適格請求書発行事業者の登録を受けない課税事業者)

・取引事実を仮装した書類

・取引排除の回避を目的に他人の登録番号を記載した書類

・取引排除の回避を目的に架空の登録番号を記載した書類

・消費税相当額の詐取を目的に他人の登録番号を記載した書類

・消費税相当額の詐取を目的に架空の登録番号を記載した書類

・偽りの記載をした適格請求書(交付者:適格請求書発行事業者)

・取引事実を仮装した適格請求書

・対価の額を水増しした適格請求書

・売上除外を企図して名義を偽装した適格請求書

例示の中の「売上除外を企図して名義を偽装した適格請求書」については、規模等によって、10年以下の懲役若しくは1千万円以下の罰金に処し、又はこれを併科する可能性があります。

また、罰金以上の刑に処せられた場合などには、登録の拒否(新消法57の2⑤一)及び登録の取消し(新消法57の2⑥一)といった行政制裁が課されることも考えられます。

買手側においても、以下の適格請求書類似書類に基づく仕入税額控除を是正した場合は、重加算税が適用されます。

・取引事実を仮装した書類

・取引事実を仮装した適格請求書

・対価の額を水増しした適格請求書

まとめ

インボイス制度の導入が廃止される2023年10月1日に向けて、個人事業主や企業は、インボイスを導入すべきかを検討し、導入する場合は、電子化対応や経理業務の見直しなどを迅速にすすめる必要があります。

また、インボイス制度における違反・禁止行為・禁止事項を理解し、インボイス制度導入後も順調な取引が継続するように準備しましょう。

の売上比率・割合の平均は?最適な広告予算を立てよう")

を決める配色のコツとは?")